深圳网红楼盘刷新70亿成交记录 2天后准业主们“要说法”

“30分钟,1900套,70亿”,刚刚刷新深圳楼市一手房销售纪录的万科星城,在交首付的第一个周末却陷入利率标准之争。

11月30日晚,一则以《反对万科星城楼盘项目侵犯消费者自主选择权的号召书》为名的公开信在万科星城业主群传播开来。公开信中称,万科星城为了提高放款速度,完成年终回款指标,与个别高利率银行统一利率为上浮15%,不愿选择利率较低的银行。更有消息显示,比万科星城早一天时间开盘的华强城,其合作银行首套房房贷利率均为基准利率上浮10%,此事引起万科星城购房者的强烈不满。

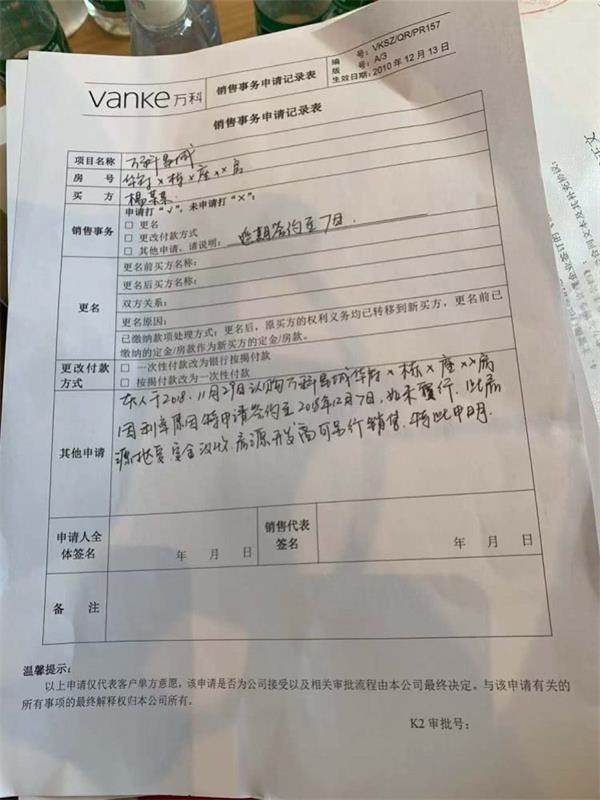

12月2日晚间,有购房者向南都记者表示,万科星城方面已提出“退房退款”和“延期签约”两种解决方案,但有部分购房者对解决方案的具体条款持有异议。截至记者发稿,双方仍未就此事达成一致。

万科星城方面提供给购房者的退房(上)和延期(下)两个解决方案的申请模版。

算账

利率10%、15% 贷300万30年还款差额近17万

小任是11月28日晚成功“上车”万科星城的业主之一。12月1日上午,偶然间看到媒体报道的她才突然从喜悦中醒过神来,经过一番打听后小任发现,先万科星城一天时间开盘的华强城,在办理按揭贷款时,其业主享受的首套房贷款利率大致为基准利率上浮10%,而自己购买的万科星城,其指定的合作银行提供的首套房贷款利率则均为基准利率上浮15%,更让她想不通的是,有多家银行同时是这两个楼盘的指定合作银行,但却在统一时间段内为两个楼盘提供着完全不同的贷款利率,“贷款利率不是统一的吗?为什么要对有的楼盘区别对待?”

小任向南都记者回忆称,自己曾经在认筹之前主动向万科星城销售人员咨询过贷款利率的有关问题,当时得到答复称该楼盘贷款利率将随行情调整,与行价保持一致,但该销售人员并未对购买该楼盘可享受的首套房贷款利率的具体数字予以告知。这一说法得到了现场多位购房者的肯定,与小任同样购买了万科星城的王小姐表示,多数购买该楼盘的购房者均为首次置业,对于买房的相关注意事项并不是很清楚,而销售人员在销售过程中,从未主动介绍有关房贷利率的任何事宜。小任给南都记者算了一笔账,以300万元房贷为例,等额本息分30年还:按照基准利率上浮10%和上浮15%两种方案贷款,每个月还款差额为五百左右,每年差额五千多,30年还款差额近17万元。

认筹时以为房贷利率是“统一标准”,到了交首付款时却发现是一个楼盘一个标准,这让众多万科星城的购房者难以接受。购房者李小姐介绍,从11月30日晚间开始,购房者们连续三天来到项目展示中心,要求与华强城享受同样的房贷利率。但截至记者发稿,该诉求并未得到万科方面支持。

回应

深圳西城房地产开发有限公司:

万科星城各合作银行已向客户充分告知利率情况

针对部分万科星城业主提出的以上问题,万科集团子公司——深圳西城房地产开发有限公司于12月1日下午回复南都记者称,按揭是各大银行为客户提供的重要服务之一,银行利率并非由开发商决定,而是银行根据政策及客户个人情况综合确定,贷款利率上浮水平为银行自由定价。

该公司表示,目前深圳各银行所执行首套房贷款利率方案的主流是基准利率上浮15%,万科星城各合作银行已在销售前向客户充分告知其按揭服务方案及利率情况。

针对近日有万科星城购房者提出的有关首套房贷利率的相关问题,该公司表示积极与合作银行开展沟通,并持续为客户积极答疑解惑,做好服务工作。

万科星城项目展示中心。

焦点

指定贷款银行是否侵犯购房者权益?

一手房贷款银行和开发商是协作关系,买受人往往不能自由选择

无论是前文所述的《关于反对深圳万科星城楼盘项目侵犯消费者自主选择权的号召书》,还是万科星城购房者提出的主要诉求,万科指定银行的行为是否侵犯了消费者权益成为了核心问题。

对此,广东华商律师事务所律师周争锋向南都记者表示,一手房的金融监管体制要求开发商在办理预售许可证时,需要确定首期款监管银行,并作为申请资料一并提交申请。但同时,周争锋也指出,申请预售许可证的首期款监管银行,不是指定的贷款银行,“两者不是一回事”。换句话说,购房者只能选择开发商指定的监管银行交首付,但并不一定要选择开发商指定的银行办理贷款。

盈科信荣(全国)房地产律师团队首席律师张茂荣认为,购房者购房与开发商之间形成房屋买卖合同关系,按揭贷款与按揭银行之间形成借款合同关系,两个合同相互独立。购房者有权根据自身意愿选择利率低银行贷款支付开发商购房款,开发商不能强迫购房者在其关联合作银行按揭。但是,合同若已有约定购房者在开发商指定银行按揭的,购房者无权另行自选。

在具体实施上,若是没有开发商的担保,购房者往往贷款困难。周争锋介绍,一手房开发商需要给买受人的贷款提供阶段性的担保保证责任,在房产办出房产证抵押前,买受人断供,银行直接扣开发商的保证金。一手房银行和开发商是协作关系,买受人不能自由选择,只能在和开发商有合作关系的银行里面选择。

根据最高法2014年公报,预售商品房抵押贷款中,虽然银行与借款人(购房人)对预售商品房做了抵押预告登记,但该预告登记并未使银行获得现实的抵押权,而是待房屋建成交付借款人后银行就该房屋设立抵押权的一种预先的排他性保全。如果房屋建成后的产权未登记至借款人名下,则抵押权设立登记无法完成,银行不能对该预售商品房行使抵押权,“这就意味着非开发商的合作银行,开发商不会为购房者在银行贷款提供担保,万一断供,银行需要自己承担风险”,周争锋称。

贷款利率上浮15%是否跟开发商有关

不同项目可能房贷利率不同,与开发商的直接关系并不大

此外,来自万科星城购房者的另一大质疑的焦点问题在于房贷利率,同一地段同一时间推出的同类房源在同一家银行进行首套住宅按揭贷款,为何享受的利率会不同?造成房贷利率如此大差别的原因是否跟开发商有关?

南都记者也就此事采访了乐有家按揭部副总经理李想中,他表示银行分行可在一定的区间内对房贷利率作弹性的调整,对此银行总行以及相关政府部门并不干涉。银行在与开发商达成合作协议前,也会先在具体的房贷利率上达成共识。一般来说,同一个项目会有几家不同的合作银行,但为了避免恶性竞争,同一项目内的合作银行会将房贷利率标准统一,例如某银行近期房贷利率下调为基准利率上浮10%,经协商后另外几家也可能会从15%相应调整到10%,如果上调亦会统一上调。因此,不同的项目可能就会出现房贷利率不同的情况。

另外,针对银行放款与开发商的回款关系,某银行客户经理指出,银行放款会考虑多方的综合因素,一方面取决于客户自身的信用,以及此前是否为本银行储蓄、理财客户等;另一方面,每个银行每个月都有固定的贷款额度,如果当月的额度用完,即便仍有客户提交贷款申请,也必须要等到下月有新的贷款额度再放款,因此与开发商的直接关系并不大。且其指出,房贷利率是由每个银行的总行根据实际情况和相关国家政策决定调整,再通知各分行的,并不是某个分行自行决定的。但部分银行利率的调整会有一个区间,在此区间内,分行可根据自身情况确定具体的房贷利率。

(文章来源:南方都市报)

精彩推荐

-

中欧领导人共同宣布如期完成中欧投资

原标题:重磅!历时七年35轮谈判,中欧投资协定谈妥了!商务部:对标国际高水平... -

上海、郑州等多地重大项目密集开工

原标题:重大项目密集开工 2021年稳投资路线图浮现 来源:经济参考报 ... -

人民币国际化进程提速

原标题:人民币飙涨:六部门盘活 人民币境外使用范畴 1月4日央行、发改... -

互联网存款产品纷纷下架,高收益背后竟

图片来源:IC photo周末,包括支付宝、腾讯理财通、京东金融、度小满金融、陆...